Recevez gratuitement par mail votre livre blanc sur l'investissement dans la terre agricole !

IR-PME ESUS : investir dans l’ESS et réduire ses impôts

En investissant dans des entreprises engagées dans l’économie sociale et solidaire, il est possible de bénéficier d’une réduction d’impôt, tout en contribuant au financement de projets à impact social ou environnemental.

Mais comment fonctionne concrètement l’IR-PME ? Quelles sont les conditions à respecter ? Et pourquoi le cas des entreprises agréées ESUS est-il particulièrement intéressant ?

Dans cet article, on vous explique simplement le fonctionnement du dispositif IR-PME ESUS, ses avantages, ses limites, et la manière dont il peut s’appliquer à des projets concrets comme le financement de fermes en agriculture biologique.

IR-PME : de quoi parle-t-on exactement ?

Avant de s’intéresser au cas spécifique des ESUS, il est essentiel de bien comprendre le fonctionnement général du dispositif IR-PME.

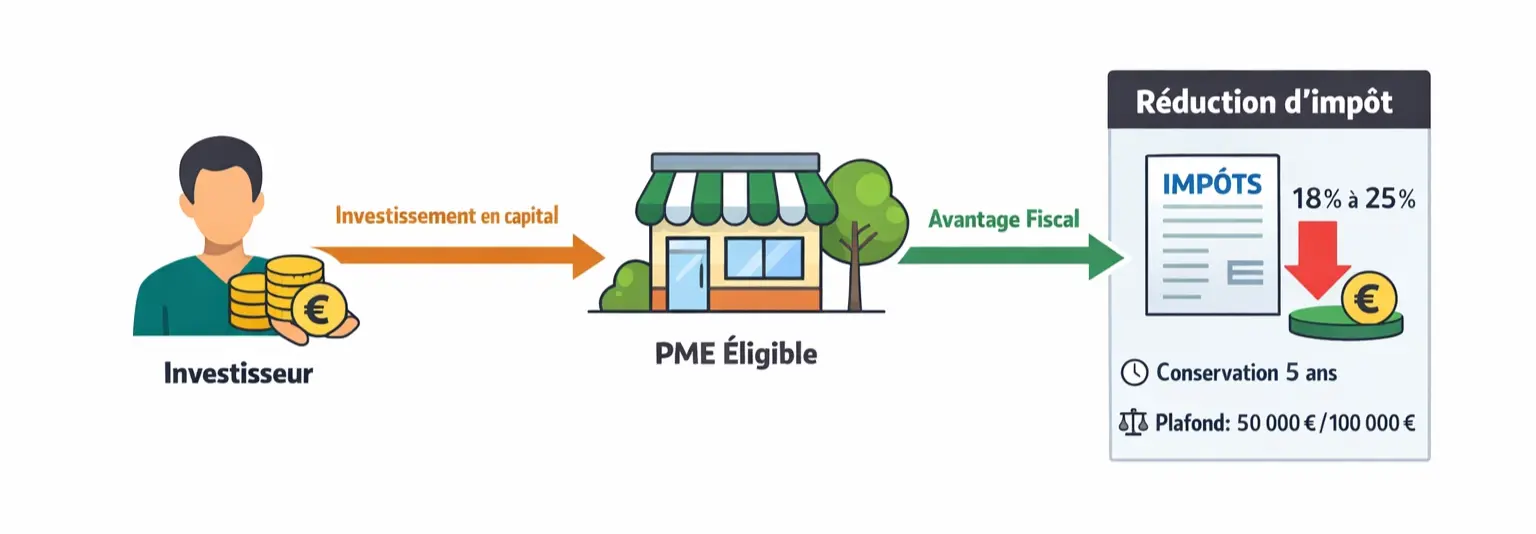

Le principe de la réduction d’impôt

L’IR-PME (ou “réduction Madelin”) est un dispositif fiscal qui permet de réduire son impôt sur le revenu en investissant dans le capital d’une entreprise.

Concrètement, vous apportez de l’argent à une PME en échange de titres (actions ou parts sociales). Et en contrepartie de cet investissement, l’État vous accorde une réduction d’impôt calculée sur le montant investi. Autrement dit : vous devenez actionnaire d’une entreprise, tout en bénéficiant d’un avantage fiscal.

Les grandes conditions à respecter

Pour bénéficier de la réduction d’impôt, plusieurs conditions doivent être réunies :

- Vous devez être une personne physique domiciliée fiscalement en France

- L’investissement doit être réalisé en numéraire (apport d’argent, et non en nature)

- Vous devez conserver les titres pendant au moins 5 ans, 7 ans dans certains cas

- La société doit être une PME non côtée de moins de 7 ans, dont le siège se situe en UE

ℹ️ En cas de revente avant ce délai, l’avantage fiscal peut être remis en cause (sauf cas particuliers).

Les plafonds à connaître

Le dispositif est encadré par plusieurs plafonds :

- Les versements sont pris en compte dans la limite de 50 000 € par an pour une personne seule et 100 000 € pour un couple

- La réduction d’impôt obtenue entre dans le plafonnement global des niches fiscales, fixé à 10 000 € par an (plafond qui additionne différentes niches fiscales - plus d'infos ici)

ℹ️ Au-delà de ces plafonds, des mécanismes de report peuvent exister, mais ils restent encadrés.

IR-PME ESUS : un dispositif encore plus avantageux

Le dispositif IR-PME devient encore plus intéressant lorsqu’il s’applique à certaines entreprises de l’économie sociale et solidaire, notamment celles disposant de l’agrément ESUS.

Qu’est-ce qu’une ESUS ?

Une ESUS (Entreprise Solidaire d’Utilité Sociale) est une entreprise qui poursuit avant tout un objectif d’utilité sociale ou environnementale, plutôt qu’une logique de maximisation du profit.

Concrètement, il peut s’agir d’entreprises qui :

- Facilitent l’accès à l’emploi ou à des services essentiels

- Participent à la transition écologique

- Développent des modèles économiques plus durables et inclusifs

Pour être reconnue comme telle, une entreprise doit obtenir un agrément ESUS délivré par l’État, qui atteste de son engagement et du respect de critères stricts (finalité sociale, encadrement de la lucrativité, gouvernance, etc.).

Un taux de réduction porté à 25 %

L’un des principaux avantages de l’IR-PME appliqué aux ESUS est le taux de réduction d’impôt plus élevé. Alors que le taux standard est de 18 %, il est porté à 25 % du montant investi pour les souscriptions au capital d’ESUS.

ℹ️ Ce taux majoré s’applique aux versements réalisés jusqu’au 30 septembre 2026, et même jusqu'au 31 décembre 2027 sous réserve d'une validation de l'UE pour les versements versés après le 30 septembre (cf entreprendre.service-public.gouv.fr)

Pourquoi l’État encourage ces investissements

En proposant un avantage fiscal renforcé, l’État cherche à orienter l’épargne des particuliers vers des entreprises à fort impact.

L’objectif est double :

- Soutenir le développement de l’ESS (économie sociale et solidaire), qui répond à des enjeux sociaux et environnementaux majeurs

- Financer des activités utiles à la société, souvent moins bien servies par les circuits de financement traditionnels

Dans ce contexte, certains secteurs sont particulièrement concernés : transition écologique, inclusion sociale, ou encore agriculture durable.

Exemple : financer des fermes pour des installations en agriculture biologique

Au-delà du cadre fiscal, l’IR-PME ESUS permet de financer des projets très concrets dans l’économie réelle. Le secteur agricole en est un bon exemple, notamment lorsqu’il s’agit de faciliter l’installation de nouveaux agriculteurs en bio.

Le rôle du foncier dans l’installation agricole

L’accès au foncier est aujourd’hui l’un des principaux freins à l’installation agricole. Le coût des terres, leur rareté et les enjeux de transmission rendent difficile l’entrée dans le métier, en particulier pour des porteurs de projet hors cadre familial.

Dans ce contexte, des modèles émergent pour dissocier la propriété du foncier de l’exploitation. Cela permet aux agriculteurs de s’installer sans avoir à supporter immédiatement le coût d’achat des terres, et de sécuriser leur projet dans la durée.

Investir dans des fermes tout en réduisant ses impôts

FEVE est une foncière solidaire agréée ESUS qui permet aux particuliers d’investir directement dans l’acquisition de terres agricoles. En souscrivant au capital de FEVE, les investisseurs participent au financement de fermes, tout en bénéficiant de la réduction d’impôt IR-PME au taux majoré de 25 %.

Ce modèle permet de mobiliser l’épargne pour répondre à un enjeu clé : faciliter l’installation agricole sans endettement excessif lié au foncier.

L’impact concret sur le terrain

À travers ce fonctionnement, FEVE permet de générer un impact direct :

👨🌾 Installation de nouveaux agriculteurs, souvent hors cadre familial (c'est à dire qu'ils n'héritent pas de la ferme de leurs parents)

🌿 Développement de fermes en agriculture biologique

🌍 Préservation du foncier agricole sur le long terme

🔁 Contribution au renouvellement des générations agricoles

FEVE illustre ainsi comment le dispositif IR-PME ESUS peut s’appliquer à des projets à fort impact : en investissant dans une foncière solidaire, il est possible de donner du sens (social, sociétal et environnemental) à son épargne tout en bénéficiant d’un cadre fiscal incitatif.

L’IR-PME ESUS en bref

Le dispositif IR-PME ESUS constitue un levier intéressant pour réduire son impôt sur le revenu tout en orientant son épargne vers des projets à impact.

Avec un taux de réduction pouvant atteindre 25 %, il encourage le financement d’entreprises engagées dans l’économie sociale et solidaire, tout en restant encadré par des conditions précises. Dans des secteurs comme l’agriculture, ce type de mécanisme permet de répondre à des enjeux concrets : accès au foncier, installation de nouveaux agriculteurs, transition vers des modèles plus durables.

👉 L’IR-PME ESUS s’inscrit ainsi dans une logique d’investissement où fiscalité et impact peuvent se rejoindre, à condition de bien en comprendre le fonctionnement et les limites.

Foire aux questions

Qu'est-ce que l'IR-PME ?L’IR-PME est un dispositif fiscal qui permet de réduire son impôt sur le revenu en investissant dans le capital d’une PME non cotée.

Quelle est la réduction d'impôt pour les PME ?La réduction d’impôt est généralement de 18 % du montant investi mais est portée à 25 % pour les entreprises agréées ESUS. Elle peut également atteindre jusqu’à 50 % pour certaines entreprises innovantes, notamment dans le secteur de l'innovation technologique.

Qu'est-ce que le dispositif Madelin IR-PME ?Le dispositif Madelin IR-PME est le nom du mécanisme fiscal permettant aux particuliers d’investir dans des PME tout en bénéficiant d’une réduction d’impôt sur le revenu.

Comment déclarer l'IR-PME ?La réduction d’impôt se déclare lors de votre déclaration annuelle de revenus, en joignant l’attestation fournie par la société dans laquelle vous avez investi.

Combien de temps faut-il conserver ses parts avec l’IR-PME ?Les titres doivent être conservés au minimum 5 ans pour bénéficier de la réduction d’impôt. Dans certains cas, la durée peut être plus longue, notamment lorsque la sortie se fait via une réduction de capital, ce qui peut porter la durée de détention à 7 ans (c’est le cas de FEVE).

💡 Cet article vous a intéressé ?

Téléchargez gratuitement votre livre blanc sur l'investissement dans les terres agricoles, l'épargne citoyenne et le financement participatif ! Avec ces ressources, vous aurez toutes les clés en main pour faire des choix éclairés et réussir vos investissements.

.png)